|

Risikomanagement in der Unternehmenspraxis

Jede

unternehmerische Entscheidung birgt grundsätzlich Risiken in

sich. Ein wirksames Risikomanagementsystem ist daher die

Grundlage einer jeden Unternehmenssicherung.

Risiken können

sowohl intern als auch extern begründet sein. Manche sind

unbedeutend, andere können Existenz bedrohend sein. Manche

Risiken haben kurzfristige Auswirkungen, andere entfalten

ihre negative Wirkung erst nach einem längeren Zeitraum.

Alle Risiken haben – trotz ihrer Unterschiedlichkeit – eines

gemeinsam: Sie müssen rechtzeitig erkannt und identifiziert

werden, um ihrer negativen Wirkung entgegen zu treten.

Um mit den

vielfältigen Risiken und ihren sehr unterschiedlichen

potenziellen Auswirkungen richtig umzugehen, bedarf es daher

eines Systems, mit dem alle internen und externen Risiken

regelmäßig und systematisch identifiziert, erfasst und

bewertet werden. Die anschließende Priorisierung ergibt sich

aus der Kombination der möglichen Schadenshöhe und der

Eintrittswahrscheinlichkeit des Schadens.

Externe und interne Risiken

Externe Risiken

ergeben sich für das Unternehmen durch Faktoren, die nicht

unmittelbar beeinflusst werden können, wie z. B.

Veränderungen bei Markt, Wettbewerb und Konjunktur sowie

technologischer und rechtlicher Bedingungen. Die jüngste

Wirtschaftskrise hat dies deutlich gezeigt: Zwei Jahre

danach kämpfen noch viele Unternehmen mit deren

Auswirkungen.

Auch Veränderungen

der rechtlichen und steuerlichen Umfeldbedingungen zählen zu

den externen Risiken, wie die geplanten Abgaben auf

Flugtickets oder die Brennelemente-Steuer zeigen.

Interne Risiken sind steuerbar

Im Unterschied zu

den externen Risiken sind die internen Risiken durch

operative Entscheidungen und Handlungen des Unternehmens

direkt beeinflussbar und steuerbar. Interne Risiken

resultieren aus der Leistungserstellung inklusiv

Beschaffung, aus dem finanzwirtschaftlichen Bereich, aus dem

Personalwesen, aus der Organisation (Aufbau- und

Ablauforganisation) und der Leitung des Unternehmens.

Gefahrenquellen können hier z. B. sein:

-

geringe

Auslastung bzw. hohe Ausfallwahrscheinlichkeit

(Personal, Technik)

-

Datenverlust

(durch Zerstörung oder Manipulation)

-

Vertragsrisiken (z. B. mit Lieferanten)

-

Management,

Organisations- und Prozessrisiken

-

fehlende

Produktinnovation

-

nicht

marktgerechte Preispolitik

Daneben spielen

finanzwirtschaftliche Risiken wie beispielsweise

Zahlungsausfälle oder Zinserhöhungen (etwa durch ein

schlechteres Rating nach Basel II) eine nicht unwesentliche

Rolle bei der Gesamtrisikobetrachtung eines Unternehmens.

Speziell bei

inhabergeführten Unternehmen stellt die nicht geregelte

Unternehmernachfolge ein mögliches Risiko für die

Fortführung dar. Gerade in Deutschland gehört die

Unternehmensnachfolge im Mittelstand immer noch zu den am

stärksten vernachlässigten Bereichen.

Selbst internen

Risiken kann im Unternehmen nicht immer wirksam begegnet

werden. Häufig fehlen die erforderlichen Ressourcen, um die

notwendigen Gegenmaßnahmen zu planen und umzusetzen. Daher

ist es von elementarer Bedeutung, dass der

Risikomanagementprozess und der Planungsprozess aufeinander

abgestimmt werden, denn beide Prozesse ergänzen sich

gegenseitig und sind verzahnt zu behandeln.

Risikomanagementsysteme müssen nicht teuer sein

Die Einführung

eines wirksamen Risikomanagementsystems wird – speziell bei

kleineren Unternehmen – häufig vernachlässigt. Zum einen

fehlt intern vielerorts das methodische Know-how, um ein

solches System aufzubauen, zum anderen herrscht die irrige

Meinung vor, dass Aufbau, Implementierung und Unterhalt

eines solchen Systems sehr teuer ist. Dabei zeigt die

Erfahrung, dass oft mit einigen wenigen Maßnahmen die

Risiken im Unternehmen schnell beherrschbar sind.

Identifizierte

Risiken bewerten

Aus der

unternehmerischen Praxis wissen wir, dass nicht jedes

mögliche Risiko auch nennenswerte Folgen hat, die das

Unternehmen gefährden. Insoweit bedarf es bei der Bewertung

der Risiken einer Kategorisierung nach den Kriterien der

Eintrittswahrscheinlichkeit und des möglichen Schadens.

Die Bewertung

sollte nach einem für das Unternehmen einheitlichen System

(z. B. mit 3 bis 4 Stufen je Kriterium) erfolgen. Die

Eintrittswahrscheinlichkeit kann beispielsweise mit den

Stufen "gering“, "mittel“, "hoch“ und "sehr hoch“

kategorisiert werden, der mögliche Schaden entsprechend,

wobei beim Schaden zwischen materiellem Schaden (Geld) und

immateriellem Schaden (Image) zu unterscheiden ist. In der

Regel führt jedoch ein immaterieller Schaden am Ende stets

zu einem bezifferbaren materiellen Schaden.

Die einzelnen

Stufen sind jeweils mit Kennziffern zu hinterlegen, wie etwa

definierte Geldbeträge bei den einzelnen Schadenstufen. Dies

erfolgt für jedes Unternehmen individuell, für ein

Kleinstunternehmen kann der Betrag von 10.000 € bereits eine

existenzielle Gefährdung darstellen, während ein großer

Mittelständler einen Millionenbetrag relativ leicht

verschmerzen kann.

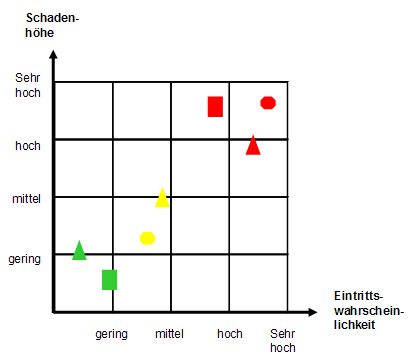

Abbildung: Risikobewertungsmatrix unterschiedlichen Risiken

Eine geeignete Form der grafischen Darstellung stellt die

sog. Risikobewertungsmatrix dar. Risiken mit hoher

Eintrittswahrscheinlichkeit und hohem Schadenpotenzial sind

mit höchster Priorität zu beobachten und mit Notfallplänen

abzudecken. Für Risiken mit geringer

Eintrittswahrscheinlichkeit und geringem Schadenpotenzial

genügt in der Regel ein laufendes Monitoring.

Aufgrund der

Unterschiedlichkeit von Unternehmen können vergleichbare

Risiken völlig unterschiedliche Auswirkungen haben, weshalb

sich eine solchen Risikobewertungsmatrix auch nicht

verallgemeinern lässt.

Risikoportfolio gewichten und Gegenmaßnahmen festlegen

Gemäß der Färbung

im Risikoportfolio werden die Risiken in Kategorien von

"hoch“ = rot bis "gering“ = grün eingeteilt. Bei der

Erarbeitung von Gegenmaßnahmen sind zunächst Risiken der

Kategorie "hoch“ zu betrachten, da davon auszugehen ist,

dass diese – aufgrund der hohen Eintrittswahrscheinlichkeit

– auch als dringlich zu werten sind.

Für die

verschiedenen Risiken sind dann vorsorglich Maßnahmen zu

definieren, damit die negativen Auswirkungen auf das

Unternehmen möglichst begrenzt bleiben. Eine vollständige

Vermeidung wird allerdings nur selten möglich sein. Manche

Risiken lassen sich überhaupt nicht oder nur in sehr

geringem Maße beeinflussen, wie z. B. der Eintritt eines

neuen Wettbewerbers oder Gesetzesänderungen. Für diese

Risiken gilt grundsätzlich bei der Erstellung der Planung

ein „Worst-Case-Szenario“, d. h. es ist vom „Schlimmsten“

auszugehen, um vorbereitet zu sein.

Die

Risikobewertung sowie die Ableitung geeigneter Maßnahmen

sollten grundsätzlich Teil der strategischen

Unternehmensplanung sein.

Aufbau und

Implementierung

Zahlreiche

gesetzliche Bestimmungen im Aktienrecht, HGB sowie im Gesetz

zur Kontrolle und Transparenz im Unternehmensbereich

(KonTraG) fordern ein betriebliches Risikomanagementsystem.

§ 91 Abs. 1 AktG verlangt "geeignete Maßnahmen zu treffen,

insbesondere ein Überwachungs-System einzurichten, damit den

Fortbestand der Gesellschaft gefährdende Entwicklungen

frühzeitig erkannt werden“. Auch das HGB fordert in § 317

Abs. 4 HGB "für ein angemessenes Risikomanagement und eine

interne Revision Sorge zu tragen“.

Aufbau des

Risikomanagementsystems

Grundlage eines

Risikomanagementsystems ist die Festlegung der

unternehmensspezifischen risikopolitischen Grundsätze, durch

die das Risikobewusstsein aller Mitarbeiter geschärft wird.

Diese sind zu dokumentieren und zu kommunizieren. Dabei ist

sicherzustellen, dass ein einheitliches Verständnis im

Unternehmen herrscht.

Je nach Größe des

Unternehmens gibt es einen eigenen „Risk-Management-Bereich“

oder die Aufgaben werden in Fach- und Personalunion mit

einer anderen Abteilung (z. B. Controlling) wahrgenommen.

Auf jeden Fall ist ein verantwortlicher "Risikomanager“ zu

bestimmen. Von dort aus erfolgen Aufbau und Implementierung

des Risikomanagementsystems sowie die laufende Beratung der

Risikoverantwortlichen sowie die Risikoberichterstattung.

Darüber hinaus

erfolgt dort auch die kontinuierliche Weiterentwicklung des

Risikomanagementsystems (Aufnahme und Bewertung neuer

Risiken) nebst Dokumentation, wie es auch bei

Qualitätsmanagementsystemen üblich ist.

Die operative

Umsetzung des Risikomanagements erfolgt in den

Unternehmensbereichen. Die „Risk-Owner“ tragen im

Wesentlichen die Verantwortung für eine funktionierende

Umsetzung durch Identifikation und schnelle Kommunikation

von Risikosachverhalten in ihrem Bereich.

Ablauf des

Risikomanagementprozesses

Zentrales Element

des Risikomanagementsystems ist der Risikomanagementprozess,

der einen sich wiederholenden Regelkreis darstellt, der auf

der definierten Risikostrategie und den darin festgelegten

Grundsätzen und Zielen basiert und jährlich aktualisiert

werden muss.

Phase 1:

Beschreibung der Risiken

In dieser Phase

werden die Risiken mittels risikoorientierten Analysen der

betrieblichen Prozesse und Funktionsbereiche ermittelt und

beschrieben. Dies erfolgt in der Regel durch Befragungen der

Führungskräfte und Mitarbeiter (Risk-Owner) und durch

Auswertungen einschlägiger Unterlagen. Das Ergebnis dieser

Phase ist ein Risikokatalog für alle betroffenen

Unternehmensbereiche, der eine möglichst detaillierte

Beschreibung der Risiken enthält.

Phase 2:

Quantifizierung und Bewertung der Risiken

In Phase 2 erfolgt

die Quantifizierung der Risiken in

Eintrittswahrscheinlichkeit und Schadensauswirkung. Können

Risiken wertmäßig nicht exakt beziffert werden, sind sie zu

schätzen (in diesem Fall sind die Prämissen und Annahmen der

Schätzung zu dokumentieren).

Die Verknüpfung

von Schadenseintrittswahrscheinlichkeit und

Schadensauswirkung ergibt das eigentliche Risikoausmaß.

Quantifizierte und geschätzte Risiken werden anschließend

einer Einteilung in Klassen unterzogen (z. B. in leichte,

mittlere oder Existenz gefährdende Risiken).

Die ermittelten

Werte der klassifizierten Risiken haben keine

Allgemeingültigkeit, sondern sind unternehmensspezifisch in

ihren Auswirkungen. Allerdings haben Existenz gefährdende

Risiken bei allen Unternehmen eines gemeinsam: Eine

Unternehmensfortführung ist bei Realisierung dieser Risiken

als unwahrscheinlich anzusehen.

Phase 3:

Risikosteuerung und Risikokontrolle sowie Berichtswesen

Die Phase 3 des

Risikomanagementprozesses beinhaltet die Überwachung und

Kontrolle des Prozesses als Ganzem sowie der abgeleiteten

Gegenmaßnahmen. Dies erfolgt mittels Instrumenten interner

Kontrollsysteme und der Entwicklung eines betrieblichen

Frühwarnsystems. Der Risikomanager hat dabei die Aufgabe,

diese Instrumente aufzubauen und zu koordinieren.

Der

Risikomanagementprozess erfolgt in der Regel top-down, d.h.

von der Geschäftsführung über den Risikomanager bis zu den

operativen Bereichen (Risk-Owner). Vorgaben sind von der

Geschäftsführung anzuweisen und von den nachgelagerten

Stellen umzusetzen. Die Berichterstattung dagegen läuft

meist von unten nach oben (bottom-up), indem die

Informationen vom Risk-Owner (operative Einheit) über den

Risikomanager bis hin zur Geschäftsführung verdichtet

werden.

Dieser Prozess ist

kontinuierlich im Unternehmen anzuwenden, um neue Risiken zu

erkennen und diesen wirksam zu begegnen.

Über den

Autor

Eckart Achauer, Jurist, Dipl.-Betriebswirt, MBA, ist – nach

langjähriger international ausgerichteter Tätigkeit in

verschiedenen leitenden Funktionen bei einem Schweizer

Versicherungskonzern – seit Mitte der Neunziger Jahre als

Managementberater und Interimsmanager tätig.

Seine

thematischen Schwerpunkte sind Organisations- und

Prozessoptimierung, Risiko-, Qualitäts- und

Projektmanagement sowie die Sanierung/ Restrukturierung von

Unternehmen. Sein Branchenfokus liegt auf der

Energiewirtschaft, dem Handel und dem Dienstleistungssektor.

Zu seinen Kunden zählen Unternehmen des Mittelstands im In-

und Ausland sowie Dax-30-Unternehmen in Deutschland.

Im Rahmen

seiner Fortbildung hat sich Eckart Achauer zum European

Quality Manager und EFQM-Assessor qualifiziert. 2008 folgte

die Ausbildung zum Mediator mit Schwerpunkt

Wirtschaftsmediation.

Er ist

Geschäftsführer der AGAMON Consulting GmbH, Berlin. |